Le système financier en Tunisie est composé :

1- Du système bancaire sous le contrôle de la Banque Centrale de Tunisie "BCT"

2- Des marchés des capitaux sous le contrôle conjoint de la BCT et du Conseil du Marché Financier "CMF"

Le 20 mars 1956 : Indépendance de la Tunisie.

Le 20 mars 1956 : Indépendance de la Tunisie.

Le 19 septembre 1958 : Promulgation de la loi n°58-90 portant création et organisation de la Banque Centrale de Tunisie.

Le 18 octobre 1958 : Promulgation de la loi n°58-109 portant réforme monétaire. Institution d'une nouvelle unité monétaire : le Dinar.

Le 3 novembre 1958 : Entrée en activité de la Banque Centrale de Tunisie et mise en circulation du Dinar tunisien.

Le 30 décembre 1958 : Décrochage du dinar du franc français et sortie de la monnaie nationale de la zone franc.

Le 7 décembre 1967 : Promulgation de la loi n°67-51 portant réglementation de la profession bancaire.

La Banque Centrale de Tunisie "BCT" assure les missions suivantes :

Mission générale :

La Banque Centrale de Tunisie a pour mission générale de préserver la stabilité des prix. A cet effet, elle est chargée notamment :

- de veiller sur la politique monétaire ;

- de contrôler la circulation monétaire et de veiller au bon fonctionnement des systèmes de paiement et garantir sa stabilité, sa solidité, son efficacité ainsi que sa sécurité;

- de superviser les établissements de crédit ;

- de préserver la stabilité et la sécurité du système financier.

Missions particulières :

L'émission de billets de banque et de pièces de monnaie

La Banque Centrale de Tunisie exerce, pour le compte de l'Etat, le privilège exclusif d'émettre, sur le territoire de la République tunisiennne, des billets de banque et des pièces de monnaie métalliques qui, seuls, ont cours légal et pouvoir libératoire dans le pays.

Opérations sur devises

La Banque Centrale de Tunisie assure la garde et la gestion des réserves du pays en devises et en or ;

Elle intervient sur le marché interbancaire et publie à titre indicatif, au plus tard le lendemain, le cours de change interbancaire des devises et des billets de banque ;

Elle est chargée de veiller à l'application de la législation et de la réglementation des changes ;

Elle délivre toutes autorisations prévues par cette réglementation et en assure le respect par les intermédiaires agréés.

La fonction de Banque de l'Etat

La Banque Centrale de Tunisie est l'agent financier de l'Etat pour toutes ses opérations de caisse et de banque ;

Elle mobilise , pour le compte de l'Etat, des ressources en devises ;

Tant à son siège que dans ses comptoirs, elle assure la tenue du compte courant du Trésor et exécute gratuitement toutes opérations ordonnées au débit ou au crédit de ce compte.

La fonction de Banque des banques

Elle peut prendre en pension aux banques et aux organismes spécialement agréés par le Ministère des Finances, sur sa proposition, les effets et créances sur les entreprises et les particuliers dans les conditions qu'elle juge nécessaires pour atteindre les objectifs de la politique monétaire ;

En vue de réguler le marché monétaire, la Banque Centrale de Tunisie peut acheter ou prendre en pension aux banques des effets publics négociables ainsi que toute créance ou valeur sur les entreprises et les particuliers figurant sur la liste arrêtée à cet effet par son Conseil d'Administration ;

La Banque Centrale de Tunisie peut recevoir en compte les sommes versées, principalement par les banques, les autres organismes habilités à faire des opérations de crédit et les personnes physiques ou morales agréées par le Conseil d'administration de la BCT.

La Fonction "d'autorité" et la mise en place des normes prudentielles

La Banque Centrale de Tunisie définit la réglementation prudentielle, exerce un contrôle sur les banques et les établissements financiers visant pour l'essentiel à assurer la sécurité des dépôts et celle du système bancaire et sanctionne les fautes disciplinaires ;

La Banque Centrale de Tunisie peut demander aux établissements de crédit et financiers de lui fournir toutes statistiques et informations qu'elle juge utiles pour connaître l'évolution du crédit et de la conjoncture économique.

Prête son appui à la politique économique de l'Etat

La Banque Centrale de Tunisie peut proposer au gouvernement toute mesure qui est de nature à exercer une action favorable sur la balance des paiements, l'évolution des prix,le mouvement des capitaux, la situation des finances publiques et d'une manière générale, le développement de l'économie nationale ;

Elle informe le Président de la République de tout fait qui, de l 'avis du Gouverneur ou du Conseil, peut porter atteinte à la stabilité monétaire.

La Fonction de suivi de la qualité des services bancaires

Issu de l’amendement apporté en mai 2006 à la loi organique portant création et organisation de la BCT, l’Observatoire des Services Bancaires incarne l’intérêt particulier assigné à l’amélioration de la qualité des services bancaires et à la compression des charges y afférentes supportées par les clients. Cet impératif qui traduit la volonté des pouvoirs publics de préserver le droit de la clientèle bancaire et d’assurer sa pleine satisfaction est fondé, par ailleurs, sur la nécessité de parachever la mise à niveau des institutions bancaires et de consolider leur compétitivité.

En vertu des dispositions du décret n°2006-1879 du 10 juillet 2006 fixant la composition et les règles d’organisation et de fonctionnement de l’Observatoire, celui-ci est supervisé par un Conseil présidé par le Gouverneur de la Banque Centrale de Tunisie et constitué de 12 membres représentant les autorités publiques (4), la profession, par le relais de l’APTBEF (2), sa clientèle, à travers l’Organisation de défense du consommateur (2) et l’enseignement supérieur (2), outre deux personnalités nationales choisies par le président du Conseil. L’élaboration et l’exécution des décisions du Conseil sont assurées par le Secrétaire Général.

Pour la réalisation des objectifs recherchés, l’Observatoire procède à la collecte des renseignements requis, à leur traitement idoine, à l’élaboration d’indicateurs pertinents et à l’analyse de l’ensemble des données disponibles, de manière à apprécier les services offerts par le système bancaire tunisien et les charges y afférentes à leurs justes valeurs. Il se réfère, à cet effet, à un ensemble de normes et de règles appropriées de nature à lui permettre de détecter, en la matière, toute insuffisance significative et proposer, éventuellement, les solutions les plus indiquées, pour remédier radicalement à la situation.

La réalisation de la transparence souhaitée, en matière de services bancaires, sera assurée au moyen d’un site web et d’une publication à caractère périodique, outre les études nécessaires pour traiter profondément des questions importantes et les guides élaborés en guise de référentiels.

Autres missions :

La Banque Centrale de Tunisie:

Participe au capital de toute société assurant un service interbancaire, en cas de besoin ;

Etudie, dans le cadre de la mobilisation de ressources extérieures au profit de l'Etat, les moyens appropriés pour accéder aux marchés de capitaux dans les meilleures conditions de coût et de maturité ;

Assure la centralisation des risques bancaires et les communiquer aux établissements bancaires et financiers. Elle assure aussi la tenue et la gestion d'un fichier des crédits non professionnels octroyés aux personnes physiques et peut, à cet effet, demander aux entreprises prestataires de ce type de crédits ainsi qu'aux commerçants s'adonnant aux ventes avec facilités de paiement de lui communiquer toutes les informations liées auxdits crédits et ventes ;

Assiste les entreprises publiques et privées pour le montage d'opérations d'emprunts extérieurs et l'analyse des offres de financement ;

Gère un système d'informations destiné à aider les prêteurs (les banques, les établissements financiers et les commerçants) à apprécier à leur juste valeur les risques encourus (centrales des chèques impayés, des risques, des bilans, ...) ;

Collecte l'information économique et la met à la disposition de l'ensemble des opérateurs par le biais de ses publications ;

Oeuvre en même temps, à cet effet, à développer un travail de communication auprès des agences internationales de notation dont l'évaluation constitue un préalable à tout accès aux marchés financiers internationaux.

Le système bancaire tunisien est composé des structures suivantes :

Le système bancaire tunisien est composé des structures suivantes :

La BCT

1- Etablissements de crédits

1.1- Banques : 21

1.2- Etablissements financiers : 13

1.2.1- Etablissements de leasing : 9

1.2.2- Sociétés de factoring : 2

1.2.3- Banques d'affaires : 2

2- Banques spécialisées ou à statut particulier

2.1- Banques off shore : 8

3- Bureaux de représentation : 9

1- Bourse des Valeurs Mobilières "BVMT

1- Bourse des Valeurs Mobilières "BVMT

1.1- Marché principal des titres de capital

1.2- Marché alternatif des titres de capital

1.3- Marché obligataire

2- Marché monétaire

3- Marché des changes

3.1- Marché au comptant

3.2- marché à terme

4- Marché monétaire en devises

Marché monétaire

C'est le lieu de rencontre des offreurs et demandeurs de liquidités à court terme. Ce marché était réservé, depuis sa création, aux banques et aux entreprises personnes morales. A partir de l'année 2005, il a été, désormais, ouvert aussi aux personnes physiques. Les échanges de liquidités entre banques s'effectuent dans le cadre de lignes de crédit qu'elles peuvent s'accorder mutuellement au moyen d'achat ferme ou de prise en pension d'effets publics ou privés ou de tout autre support convenu entre les parties. Quant aux emprunts des établissements de crédit auprès des personnes morales de droit public ou de droit privé ou auprès des personnes physiques, ils s'effectuent au moyen de titres de créances nominatifs négociables par transfert de compte à compte, dénommés certificats de dépôts. En outre, les échanges de liquidités entre les entreprises ou avec les personnes physiques, qui ne peuvent avoir lieu que par l'intermédaire des banques, se font au moyen de titres de créances nominatifs négociables par transfert de compte à compte, dénommés billets de trésorerie. La Banque Centrale interviendra ensuite pour réguler la liquidité en procédant soit à des injections soit à des ponctions.

Marché des changes

C'est le marché où sont échangées des devises contre d'autres devises ou contre le dinar. On y distingue :

Le marché des changes au comptant : Créé depuis mars 1994, c'est le lieu où interviennent les intermédiaires agréés résidents et non-résidents.

Le marché des changes à terme sur lequel les intermédiaires agréés résidents et non-résidents ont été autorisés depuis 1997 à se constituer contreparties dans les opérations de change à terme pour le compte de leur clientèle résidente et ce, au titre des opérations d'importations de biens et services et des opérations de prêts et d'emprunts pour une durée maximum de 12 mois et des opérations d'exportations pour une durée maximum de 9 mois.

En 2001, il a été décidé d'étendre l’utilisation de couverture de change à terme aux opérations financières, initialement prévue pour les opérations commerciales et d'instituer la possibilité de réaliser les opérations de swaps de change devises/dinars et des accords de garantie de taux d’intérêt ou « Forward Rate Agreement-FRA».

Marché monétaire en devises

Créé en 1989, sur lequel s'échangent les liquidités en devises entre banques résidentes et non-résidentes installées en Tunisie sous forme de prêts qu'elles s'accordent mutuellement.

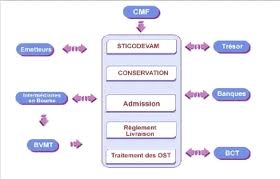

Le Conseil du Marché Financier "CMF"

Le CMF a été créé par la loi N° 94-117 du 14 Novembre 1994 portant réorganisation du marché financier. C'est une autorité publique, indépendante, qui dispose de la personnalité civile et de l'autonomie financière. Son siège est à Tunis.

Le CMF est chargé de veiller à la protection de l'épargne investie en valeurs mobilières.

Dans ce cadre, il assure l'organisation des marchés et veille à leur bon fonctionnement afin de prévenir les manipulations susceptibles d'en entraver le bon fonctionnement.

Il est également chargé du contrôle de l'information financière et de la sanction des manquements ou infractions à la réglementation en vigueur.

Le CMF a sous son contrôle la Bourse des Valeurs Mobilières de Tunis BVMT, les intermédiaires en bourse et la société de dépôt, de compensation et de règlement de titres STICODEVAM.

Il assure également la tutelle des organismes de placements collectif en valeurs mobilières OPCVM.

Le CMF est dirigé par un collège composé d'un président et de neuf membres.

Pour réaliser ces missions, le CMF a été doté par la loi des pouvoirs suivants:

- Le pouvoir d'établir des règlements dans les domaines relevant de sa compétence.

- Le pouvoir de surveiller la bonne application de la réglementation en vigueur et le fonctionnement régulier des marchés.

- Le pouvoir d'agréer les fonds communs de placements et les intermédiaires en bourse.

- Le pouvoir de viser l'information produite par l'émetteur et destinée à l'investisseur.

- Le pouvoir de prononcer ou de proposer aux autorités compétentes les sanctions qui s'imposent en cas de manquement des opérateurs à leurs obligations professionnelles ou d'infractions aux lois et règlements en vigueur.

Les ressources du CMF proviennent essentiellement des redevances et commissions perçues sur les personnes et les opérateurs dont l'activité sur le marché est soumise à ses interventions ( BVMT, société de dépôt, de compensation et de règlement de titres, OPCVM, émissions, admissions, offres publiques ... ).

La Bourse des Valeurs Mobilières "BVMT"

La Bourse est le lieu où les investisseurs achètent et vendent des titres de capital ou de créance émis par les entreprises, l’Etat et les collectivités locales. Ce rôle de marché assure la liquidité des titres détenus par les investisseurs. Cette liquidité permet aux émetteurs de se procurer des fonds pour financer leur croissance en faisant appel au public. A ce titre, la Bourse constitue l’une des sources de financement de l’économie.

Notre mission:

La gestion du marché tunisien des valeurs mobilières par :

- L’admission de nouveaux titres à la cote de la Bourse ;

- L’organisation des échanges et la cotation des titres dans les meilleures conditions d’égalité, de sécurité et de transparence ;

- La diffusion des informations boursières.

La promotion et le développement du marché boursier.

Nos ambitions:

- Etre le moteur d’un changement profond des mentalités en matière financière pour inscrire l’épargne boursière dans les habitudes des épargnants et ancrer le financement boursier dans la culture managériale des entreprises tunisiennes ;

- Constituer un rouage essentiel dans l’économie financière de la Tunisie ;

- Etre la voie de l’ambition des entreprises tunisiennes leur permettant de concevoir plus grand et réaliser plus vite pour raccourcir les délais de leur développement et leur internationalisation ;

- Participer à la diffusion la plus large de la culture de transparence et de bonne gouvernance ;

- Participer au rayonnement régional de la Tunisie.

Nos atouts:

- Un environnement général économique et social favorable : une économie avec des fondamentaux solides, des perspectives prometteuses, une gestion macro-économique saine, une inflation maîtrisée et une paix sociale …

- Un cadre législatif et réglementaire moderne et conforme aux standards internationaux ;

- Une technologie de négociation avancée garantissant performance et sécurité ;

- Un système de règlement livraison fiable répondant aux normes internationales avec dénouement J + 3 ;

- Un système de garantie de la bonne fin des transactions ;

- Des exigences de professionnalisme, de solidité financière et d’intégrité à la charge des opérateurs garantissant les intérêts des investisseurs.

Notre place:

Lieu de rencontre des investisseurs en valeurs mobilières, la Bourse se situe au cœur du marché financier où :

- Des sociétés d’intermédiation soumises à agrément, ont le monopole de la négociation des titres en Bourse.

- La Société Tunisienne interprofessionnelle pour la Compensation et le Dépôt des Valeurs Mobilières (STICODEVAM) assure le règlement des espèces et la livraison des titres ;

- Le Fonds de Garantie de Marché (FGM) s’interpose entre les intermédiaires en Bourse pour assurer la bonne fin des transactions ;

Le Fonds de Garantie Clientèle : il a été créé en mai 2009, pour garantir la clientèle contre les risques non-commerciaux, notamment le paiement des sommes d’argent et la livraison de valeurs mobilières, suite à une négociation ou à une transaction soumise à un enregistrement en bourse. - Le Conseil du Marché Financier (CMF), autorité de contrôle du marché, veille à la protection des investisseurs et au bon fonctionnement des marchés de la Bourse.

Les marchés de la bourse:

1. La cote de la Bourse est réservée à la négociation des titres qui répondent aux conditions d’admission prévues par la réglementation boursière. Elle comprend les marchés suivants :

- Le Marché Principal est destiné aux grandes entreprises performantes ;

- Le Marche Alternatif est destiné aux petites et moyennes entreprises ayant des perspectives prometteuses ;

- Le Marché Obligataire est réservé pour la négociation des titres de créance ;

2. Le marché Hors Cote est ouvert aux titres de sociétés faisant appel public à l’épargne non admises à la cote de la Bourse ;

3. Les transactions de titres de sociétés ne faisant pas appel public à l’épargne sont soumises à une formalité d’enregistrement en Bourse.

Les avantages qu'offre la bourse:

Aux investisseurs et épargnants :

- Des placements liquides et rémunérateurs surtout sur le long terme ;

- Une évaluation permanente du patrimoine ;

- Une exonération de l’impôt sur les dividendes et les plus values réalisées ;

- Un dégrèvement fiscal pour les détenteurs d’un Compte d’Epargne en Actions (CEA) ;

- Le statut d’actionnaire et co-propriétaire de sociétés de renommée.

Aux entreprises :

- Levée de capitaux directement auprès des investisseurs, à moindre coût ;

- Renforcement de la notoriété et de l’image de marque ;

- Dégrèvement fiscal pour les cinq années qui suivent l’introduction en Bourse ;

- Pérennisation par la facilitation de la transmission.

Dates clés de la bourse de tunis:

Février 1969 : Création de la Bourse des Valeurs Mobilières de Tunis, Etablissement public

Novembre 1994 : Promulgation de la loi 94-117 portant réorganisation du marché financier qui sépare les fonctions de contrôle et de gestion du marché boursier

Novembre 1995 : Création de la Bourse des Valeurs Mobilières de Tunis, Société anonyme détenue par les intermédiaires en bourse.

Octobre 1996 : Mise en place du système de cotation électronique NSC

Avril 1998 : Lancement de l’indice TUNINDEX (Base 1000 au 31 décembre 1997)

Décembre 2007 : Lancement du Marché Alternatif, dédié aux PME, Passage à la version V900 du système de cotation électronique NSC

Janvier 2009 : Changement du mode de calcul de l’indice Tunindex pour se baser sur la capitalisation flottante et arrêt de la publication de l’indice qui avait été lancé en septembre 1990.

Mai 2009 : Création du Fonds de Garantie de la Clientèle du marché des valeurs mobilières et des produits financiers contre les risques non commerciaux.

Août 2009 : Promulgation du code de prestation des services financiers aux non résidents.